Szanowni Państwo,

W przyszłym roku wszyscy podatnicy VAT (nawet zwolnieni!) będą „otrzymywać” - obok papierowych i elektronicznych - nowe postacie faktur, których dotychczas nikt nie wystawiał. Od 1 lutego (albo od 1 kwietnia 2026 r.) trzeba będzie również wystawiać „wirtualne” faktury VAT w nieznanych dotychczas postaciach, w tym zwłaszcza tzw. faktury ustrukturyzowane i faktury elektroniczne tzw. OFFLINE 24.Podatnicy VAT powinni podjąć w listopadzie i grudniu 2025r. działania, które umożliwią w przyszłym roku nie tylko skuteczniejsze wystawianie faktur w nowych postaciach, lecz również używanie tych faktur dla celów handlowych (rozliczeniowych): względnie trzeba będzie zastąpić je innymi dokumentami. Czeka nas największa w historii rewolucja w dokumentowaniu sprzedaży i zakupów.

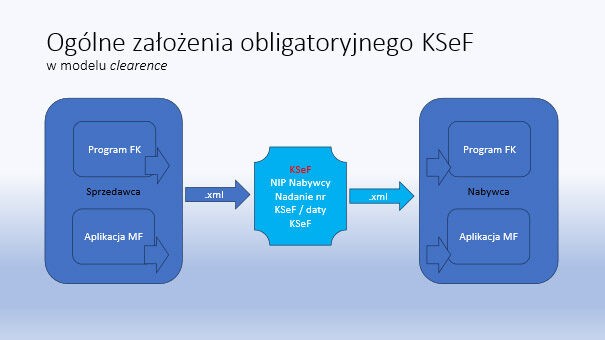

Wystawianie i odbieranie faktur w Polsce przez wszystkich podatników możliwe będzie wyłącznie w formie faktury ustrukturyzowanej i wyłącznie poprzez publiczny interfejs elektroniczny (Krajowy System e-Faktur), z wykorzystaniem komercyjnego lub darmowego oprogramowania służącego do „obsługi” KSeF. KSeF będzie autoryzował każdą fakturę poprzez nadanie jej „nr KSeF faktury” i dopiero wtedy uznawana będzie ona za wystawioną. https://isp-modzelewski.pl/co-nowego-w-podatkach/ustawa-ksef-uchwalona-2/ Ustawa wprowadza terminy wejścia w życie obowiązku wystawiania faktur wyłącznie w formie ustrukturyzowanych: od dnia 1 lutego 2026 r. dla podatników, których wartość sprzedaży w 2024 r. przekroczyła kwoty 200 mln zł (brutto), od dnia 1 kwietnia 2026 r. dla podatników pozostałych. Podatnicy z drugiej grupy mogą skorzystać z uprawnieninia do niewystawiania faktur ustrukturyzowanych do końca marca 2026 r., ale nie muszą, tj. mogą też rozpocząć wystawianie faktur wcześniej w dowolnym momencie (np. 14 lutego 2026 r. ) oraz dowolnym zakresie (np. tylko do określonej grupy nabywców).

Etapowość wdrożenia KSeF dotyczy wyłącznie wystawiania faktur, tj. faktur z perspektywy dokonującego sprzedaży. Faktury zakupowe wystawione przez sprzedawcę w KSeF od 1 lutego przez podatników „dużych” lub dobrowolnie przez pozostałych odbierane – dla potrzeb podatku – przez innych podatników powinny być już od 1 lutego przez KSeF. „Etapowość” KSeF jest więc iluzoryczna, bowiem prawdopodobnie każdy podatnik – nabywca otrzyma jakieś faktury przez KSeF już przed 1 kwietnia 2026 r. 1.Dostęp do faktur ustrukturyzowanych będzie bieżąco udostępniany organom Krajowej Administracji Skarbowej – w celu realizacji ich ustawowych zadań w zakresie czynności sprawdzających, kontroli podatkowej, postępowania podatkowego. Zakres i charakter zmian wymusza na podatnikach podjęcie szeregu niezwłocznych działań organizacyjnych i wdrożeniowych (oprogramowanie, procedury, modele dostępowe do KSeF, obieg faktur) mających na celu przygotowanie się do realizacji podstawowego obowiązku podatnika VAT (wystawienie i odbierania faktury) już na nowych zasadach, tj. w oparciu o wystawienie i odbieranie faktur ustrukturyzowanych: W trakcie szkolenia 3 wykładowców, uznanych dydaktyków z ponad 20-letnim doświadczeniem edukacyjnym, biorących udział w wielu projektach wdrożeniowych KSeF, omówi aspekty prawne, organizacyjne i techniczne wdrożenia KSeF z perspektywy sprzedaży i zakupu, z maksymalnym nastawieniem na aspekt praktyczny.