1 września 2019 r. Zmiany w VAT

1 września kojarzy się wszystkim najczęściej z rozpoczęciem kolejnego roku szkolnego bądź rocznicą wybuchu II wojny światowej. W tym roku data powinna kojarzyć się także ze zmianami wprowadzonymi do ustawy o podatku od towarów i usług. Od 1 września 2019 r. dostępny jest jeden, bezpłatny i elektroniczny Wykaz podatników VAT. Jest to połączony wykaz podmiotów zarejestrowanych, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT.

Poza tym zmian jest naprawdę dużo, zaczniemy od wspomnianego wykazu czyli wprowadzenia białego rejestru podatników VAT . Z dniem 1 września 2019r. weszła w życie ustawa z dnia 12 kwietnia 2019 r. dotycząca art.96 b ustawy o VAT. Skutkiem nowelizacji jest fakt zaliczania do kosztów uzyskania przychodów tych płatności które będą dokonywane na podany w rejestrze numer konta bankowego. W przypadku dokonania płatności w kwocie powyżej 15 000 zł na rachunek inny niż podany w rejestrze, nie będzie możliwe zaliczenie takiej płatności do kosztów uzyskania przychodów. Aby skorzystać z możliwości zaliczenia do kosztów uzyskania przychodów takiej płatności należy powiadomić w terminie 3 dni naczelnika urzędu skarbowego właściwego dla wystawcy faktury.

Ustawa obowiązuje od 1 września 2019 r, jednak sankcje będą obowiązywały od 1 stycznia 2020 r. mimo to należy się do tej sytuacji przygotować.

Oto wspomniany artykuł wprost z ustawy:

Wykaz podmiotów zarejestrowanych, niezarejestrowanych przez naczelnika, wykreślonych oraz z przywróconą rejestracją.

Art. 96b. ustawy o VAT

Szef Krajowej Administracji Skarbowej prowadzi w postaci elektronicznej wykaz podmiotów:

1) w odniesieniu do których naczelnik urzędu skarbowego nie dokonał rejestracji albo które wykreślił z rejestru jako podatników VAT;

2) zarejestrowanych jako podatnicy VAT, w tym podmiotów, których rejestracja jako podatników VAT została przywrócona.

Wykaz jest udostępniany w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych w sposób umożliwiający sprawdzenie, w tym automatycznie, czy podmiot znajduje się w wykazie na wybrany dzień, przypadający nie wcześniej niż w okresie 5 lat poprzedzających rok, w którym podmiot jest sprawdzany. Dane tego podmiotu są udostępniane według stanu na wybrany dzień, z wyjątkiem danych, o których mowa w ust. 3 pkt 1–3, które są udostępniane według stanu na dzień sprawdzenia.

W prawie przedsiębiorców w art. 19 ( Dz.U.2019 poz. 1292) znajdujemy zapis :

Art. 19. Dokonywanie i przyjmowanie płatności za pośrednictwem rachunku płatniczego Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza 15 000 zł lub równowartość tej kwoty, przy czym transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

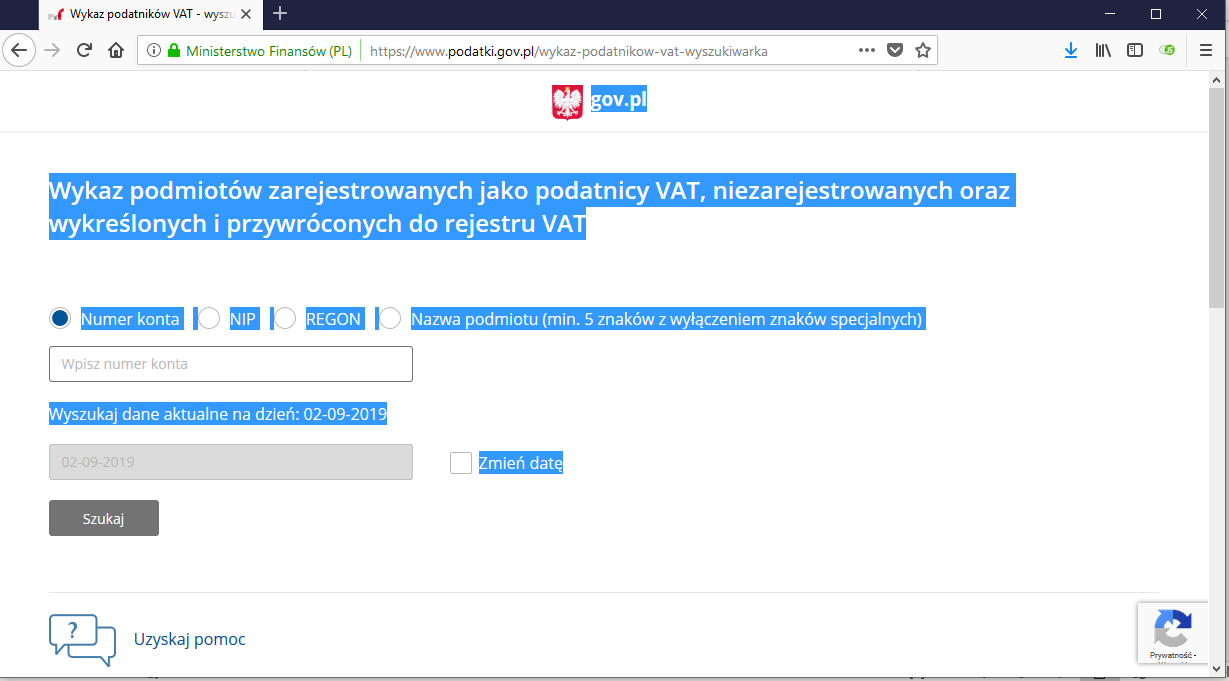

Utworzenie białej listy

Podatników można wyszukiwać wg numeru konta, NIP, REGON, nazwy.

Oto link:

1 września 2019 r. Zmiany w VAT

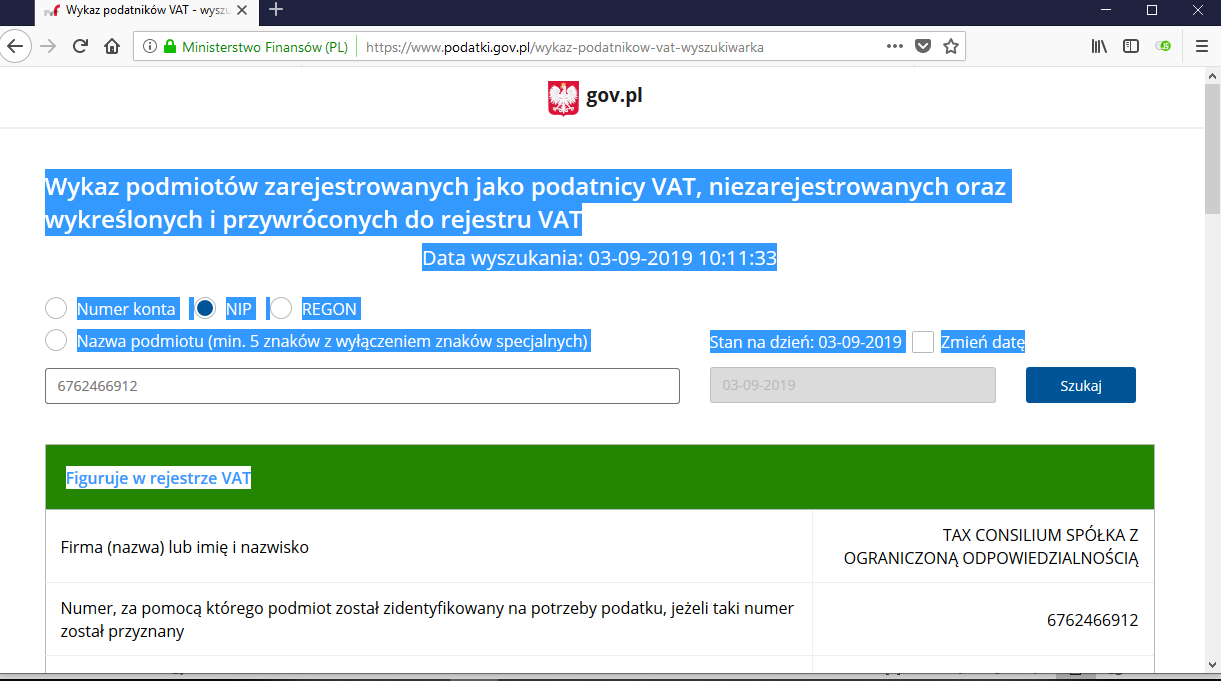

Jeżeli nasz kontrahent znajduje się na liście i nr rachunku bankowego na fakturze zgadza się z nr wyświetlonym na białej liście zachowujemy dowód sprawdzenia i mamy pewność, że koszty są kosztami uzyskania przychodów. Wówczas otrzymamy informację : Figuruje w rejestrze VAT, widzimy nr rachunku bankowego i informacja oznaczona jest kolorem zielonym.

Jeżeli otrzymamy informację : Figuruje w rejestrze VAT ale nie ma numeru rachunku który widnieje na fakturze wówczas w terminie 3 dni od dnia zlecenia przelewu powinniśmy poinformować naczelnika urzędu skarbowego właściwego dla wystawcy faktury ( art. 117 ba §3 Ordynacji podatkowej).

Wzór zawiadomienia:

Zawiadomienie powinno zawierać co najmniej informacje:

- firmę(nazwę) oraz adres siedziby albo, w przypadku podatnika będącego osobą fizyczną, imię i nazwisko oraz adres stałego miejsca prowadzenia działalności gospodarczej podatnika, na rzecz którego dokonano dostawy towarów lub świadczenia usług ,

- dane wystawcy faktury wskazane na fakturze (numer identyfikacyjny ,nazwę albo nazwisko i imię oraz adres);

- numer rachunku, na który dokonano zapłaty należności;

- wysokość należności zapłaconej na rachunek, o którym mowa w pkt3, i dzień zlecenia przelewu na ten rachunek.

Minister właściwy do spraw finansów publicznych może określić wzór zawiadomienia, wraz z objaśnieniami co do sposobu prawidłowego jego wypełnienia, uwzględniając konieczność uproszczenia i usprawnienia procesu składania zawiadomień.

Tu pojawia się problem związany z zasięgiem terytorialnym poszczególnych urzędów.

Na chwilę obecną występuje także problem dotyczący numerów rachunków bankowych przedsiębiorców, gdyż nie wszystkie rachunki bankowe są uwidocznione w białej liście pomimo zgłoszenia.

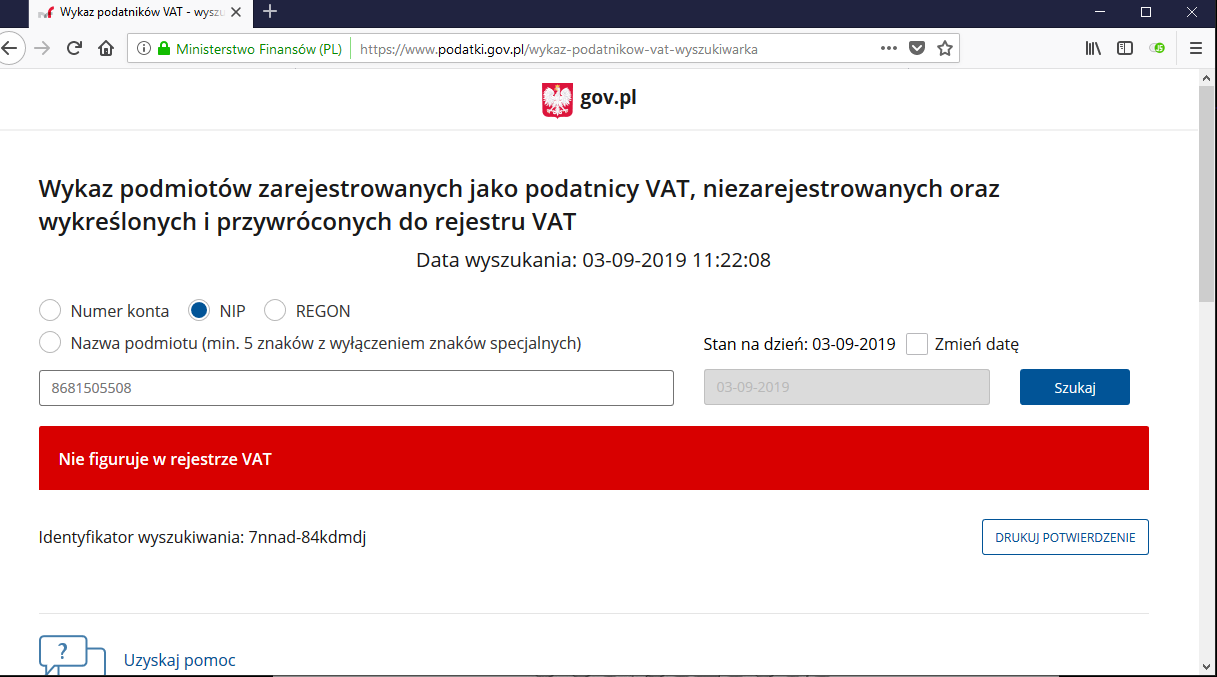

Możemy otrzymać także taką informację :

Informacja – Nie figuruje w rejestrze VAT, kolor czerwony – to wiadomość że dokonaliśmy sprawdzenia naszego kontrahenta i mamy wiedzę na konkretny dzień i godzinę. Lista służy do wykazania należytej staranności w VAT a także do zaliczenia do kosztów uzyskania przychodów dokonywanych płatności. W takim przypadku nie dokonujemy transakcji albo wyjaśniamy i dopiero po wyjaśnieniu możemy podjąć współpracę.

Nadal trwają prace nad udoskonaleniem białej listy.

Na podstawie art. 108a ust. 1 zmienianej ustawy VAT, ze split payment mogą korzystać nabywcy, którzy otrzymali fakturę z wykazaną kwotą podatku. Wówczas płatności za zobowiązania z faktury dokonuje się na dwa rachunki bankowe:

- wartość netto – na rachunek bankowy dostawcy (lub w inny sposób);

- VAT – na specjalny rachunek VAT dostawcy.

Jest to w pewnym stopniu zabezpieczenie podatnika.

Art. 108a. ustawy o VAT

Zastosowanie mechanizmu podzielonej płatności

- Podatnicy, którzy otrzymali fakturę z wykazaną kwotą podatku, przy dokonywaniu płatności kwoty należności wynikającej z tej faktury mogą zastosować mechanizm podzielonej płatności.

- Zastosowanie mechanizmu podzielonej płatności polega na tym, że:

1) zapłata kwoty odpowiadającej całości albo części kwoty podatku wynikającej z otrzymanej faktury jest dokonywana na rachunek VAT;

2) zapłata całości albo części kwoty odpowiadającej wartości sprzedaży netto wynikającej z otrzymanej faktury jest dokonywana na rachunek bankowy albo na rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, dla których jest prowadzony rachunek VAT, albo jest rozliczana w inny sposób.

Zapłata z zastosowaniem mechanizmu podzielonej płatności dokonywana jest w złotych polskich przy użyciu komunikatu przelewu udostępnionego przez bank lub spółdzielczą kasę oszczędnościowo-kredytową, przeznaczonego do dokonywania płatności w mechanizmie podzielonej płatności, w którym podatnik wskazuje:

1) kwotę odpowiadającą całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona w mechanizmie podzielonej płatności;

2) kwotę odpowiadającą całości albo części wartości sprzedaży brutto;

3) numer faktury, w związku z którą dokonywana jest płatność;

4) numer, za pomocą którego dostawca towaru lub usługodawca jest zidentyfikowany na potrzeby podatku.

- W przypadkach określonych w art. 29a ust. 10 pkt 1–3 i ust. 14 zwrot całości albo części zapłaty może być dokonywany przy użyciu komunikatu przelewu, o którym mowa w ust. 3, w którym podatnik w miejsce informacji, o której mowa w ust. 3 pkt 4, wskazuje numer, za pomocą którego nabywca towaru lub usługobiorca jest zidentyfikowany na potrzeby podatku.

- W przypadku gdy płatność zostanie dokonana w sposób określony w ust. 2 na rzecz podatnika innego niż wskazany na fakturze, o której mowa w ust. 3 pkt 3, podatnik, na rzecz którego dokonano tej płatności, odpowiada solidarnie wraz z dostawcą tych towarów lub usługodawcą za nierozliczony przez dostawcę towarów lub usługodawcę podatek wynikający z tej dostawy towarów lub tego świadczenia usług do wysokości kwoty otrzymanej na rachunek VAT.

- Odpowiedzialność solidarna podatnika, o którym mowa w ust. 5, jest wyłączona w przypadku dokonania przez tego podatnika płatności na rachunek VAT dostawcy towarów lub usługodawcy wskazanego na fakturze, o której mowa w ust. 3 pkt 3, albo zwrotu otrzymanej płatności na rachunek VAT podatnika, od którego otrzymano tę płatność, niezwłocznie po powzięciu informacji o jej otrzymaniu, w kwocie otrzymanej na rachunek VAT.

Ze swojej strony zachęcam wszystkich do sprawdzenia danych zawartych w białej liście , na razie jest czas testowania a szybko nadejdzie nowy rok i sankcje. Możemy sprawdzić naszych kontrahentów od 2014 r. jednak biała lista na obecną chwilę może zawierać błędy i należy to uwzględnić.

Informacje na temat innych zmian jeszcze w tym miesiącu.

Autor: Maria Chochorek. Ekspert z dziedziny rachunkowości, wieloletni Główny Księgowy, Dyrektor Finansowy Tax Consilium Sp. z o.o. oraz trener.

PS Jeśli chcesz dowiedzieć się więcej o rachunkowości – zapraszam Cię serdecznie na Certyfikowany Kurs Rachunkowości od podstaw (kod zawodu 331301). Najbliższą edycję rozpoczynamy 08.09.2019 r.